Вот уже несколько лет рынок потребительского кредитования в России демонстрирует устойчивый рост. Казалось бы, в условиях конкуренции между банками, заемщику даются все возможности для выбора наиболее выгодных условий кредитования. При этом, наивно было бы полагать, что в борьбе за клиента банковский маркетинг не стал за эти годы хитрее, осторожнее и агрессивнее. По – прежнему, реклама банков сообщает нам только о выгодных сторонах сделки, не акцентируя внимание на других, не слишком привлекательных условиях, которые позволяют кредитору получать дополнительную выгоду.

Поговорим о скрытых платежах по кредитам, то есть о тех затратах, которые дополнительно будет нести заемщик, взяв в банке кредит.

Комиссия банка за выдачу кредита незаконна

Уточните, собирается ли брать банк с вас комиссию за выдачу кредита или за ведение ссудного счета. Если да, то такие комиссии незаконны. Президиум Высшего Арбитражного Суда РФ в Постановлениях N8274/09 от 17.11.2009 года и N 7171/09 от 02.03.2010 года указал, что действия кредитного учреждения по включению в кредитный договор условий о взимании комиссий, помимо процентов за пользование кредитными денежными средствами, ущемляют права потребителей.

Обналичка

Однако, идея о том, как снять комиссию с целой суммы кредита, по-прежнему популярна среди банков. Например, банк предоставляет вам кредит в некоей сумме, переведя ее вам на банковский счет. Так вот, комиссия за обналичивание может вам вылиться в 3 – 5% от всей суммы кредита. Оговорите заранее этот момент, для того, чтобы не было сюрпризов.

Или, к примеру, для того, чтобы оперировать кредитными средствам, банк предлагает вам оформить пластиковую карту, забывая сообщить, что за обслуживание "бесплатной" карты вам придется заплатить, может и не в первый год использования, а, например, начиная со второго. Зачастую взимается комиссия и за закрытие карточного счета – закрыть карточный счет рано или поздно придется, если вы не хотите остаться в должниках у банка за это самое обслуживание карты в последующие после погашения кредита годы.

Кстати, обслуживание банковского карточного счета также приплюсуйте к реальной стоимости вашего кредита.

Нередко встречаются комиссии за внесение денежных средств в кассу (если вы собираетесь гасить кредит наличными в кассу) или за перевод денежных средств через терминал. В любом случае, следует заранее уточнить у работников банка о возможных способах внесения кредитных платежей, чтобы минимизировать свои затраты.

Страхование

Если речь идет о крупной сумме кредита, например, это актуально для ипотеки, будьте готовы к тому, что банк предложит вам застраховать свою жизнь, а в случае с ипотекой распространена практика страхования квартиры и титула сделки. Принудить вас к страхованию никто не может. Однако, без страховки вам просто могут не выдать кредит. При этом нужно иметь ввиду, что банки нередко предлагают свой список «аккредитованных» страховых компаний, чья страховка может быть принята при заключении кредитного договора. Если вы готовы пойти на страхование, то следует заранее изучить тарифы страховщика, чтобы это не стало неожиданностью в самый ненужный момент.

Набирающие популярность программы ипотечного страхования наоборот, помогут вам "понизить" ставку кредита, однако, стоимость выплат по страховке все равно приплюсуйте к тем деньгам, которые вы выплатите для того, чтобы этот самый кредит иметь.

Просрочка и досрочное погашение

Внимательно изучите систему штрафов и пеней за просроченные выплаты по кредиту. В ряде случаев, просрочка ведет к автоматическому увеличению процентной ставки по кредиту, и это должно быть обязательно отражено в кредитном договоре.

Принятые в 2011 году поправки в статьи 809 и 810 Гражданского кодекса отменили систему штрафов за досрочное погашение кредитов. "Заемщик имеет право гасить кредит как частично, так полностью, уведомив об этом банк не менее чем за 30 дней. Проценты начисляются только за фактическое использование денег". Самое интересное, что эти поправки имеют, так называемую, обратную силу, то есть, распространяются и на "старые" кредиты.

Однако, в кредитных организациях по – прежнему хитрят. Например, при досрочном погашении предлагают минимальную сумму погашения, в пять раз выше текущего ежемесячного взноса.

Сравните графики выплат по кредиту

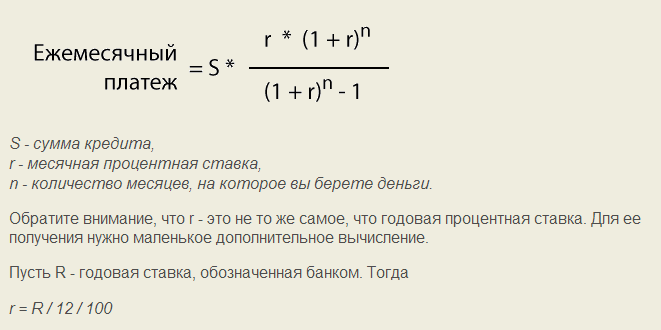

Менеджер банка вам обязан предоставить схему выплат по кредиту. Пересчитайте сумму платежей сами, например, для аннуитетного платежа, формула, очищенная скрытых выплат, выглядит так:

Если цифры, полученные при помощи ваших вычислений, отличаются от данных банка, не в вашу сторону, то, скорее всего, вам пытаются навязать дополнительные ежемесячные платежи.

Материал опубликован в целях повышения финансовой грамотности населения